Vídeo Institucional

Vídeo Institucional

Reforma Tributária da Renda: publicada a Lei nº 15.270/2025

No dia 26 de novembro de 2025, foi sancionada, sem vetos, a Lei nº 15.270/2025, resultado da conversão do Projeto de Lei nº 1.087/2025, que consolida a tributação mínima para pessoas físicas e redefine o regime de dividendos.

A nova lei estabelece isenção do Imposto de Renda da Pessoa Física para contribuintes que recebam até R$ 5.000,00 por mês, concede desconto no IRPF para aqueles com rendimentos mensais de até R$ 7.350,00, institui tributação na fonte sobre o pagamento de dividendos a pessoas físicas residentes e a pessoas físicas e jurídicas não residentes, além de criar a tributação mínima anual aplicável a contribuintes enquadrados como de “altas rendas”.

A seguir, destacamos as principais alterações e os pontos de atenção para as empresas.

- TRIBUTAÇÃO DE DIVIDENDOS NA FONTE

- Tributação de Dividendos pagos a Pessoas Físicas no Brasil

A partir de janeiro de 2026, o pagamento, creditamento, emprego ou entrega de lucros e dividendos por uma mesma pessoa jurídica a uma mesma pessoa física residente no Brasil, em montante superior a R$ 50.000,00 por mês, ficará sujeito à retenção na fonte do Imposto de Renda à alíquota de 10% (“IRPFM”), aplicada sobre o valor total pago, creditado, empregado ou entregue.

O IRRF retido constituirá antecipação do imposto devido na declaração anual de ajuste e integrará o imposto mínimo de 10% aplicável às pessoas físicas enquadradas como de “altas rendas”, conforme detalhado no item 2 abaixo.

Para as pessoas jurídicas brasileiras que recebem dividendos de outras pessoas jurídicas nacionais, permanece a isenção do IRRF na fonte.

- Tributação de Dividendos pagos a Beneficiários no Exterior

Os lucros e dividendos pagos por pessoas jurídicas brasileiras a pessoas físicas ou jurídicas domiciliadas no exterior ficam sujeitos à retenção na fonte de 10% de IR. Aqui, diferentemente da sistemática prevista para os contribuintes que residem no país, o imposto de renda seria devido pelos beneficiários estrangeiros independentemente de os respectivos lucros e dividendos superarem, ou não, o limite de R$ 50 mil mensais fixado para os contribuintes residentes no país.

Há isenções específicas para governos estrangeiros, fundos soberanos e entidades de previdência, estas últimas conforme regulamento.

A lei assegura ao beneficiário no exterior o direito de reaver parte do IR retido na fonte sobre os lucros e dividendos percebidos de pessoa jurídica domiciliada no país através do ressarcimento de créditos caso a soma da alíquota efetiva do IRPJ e da CSLL da empresa pagadora, acrescida dos 10% de IR retido na fonte, resulte em tributação superior à nominal aplicável aos tributos corporativos (em regra para as pessoas jurídicas de direito privado, de 34%).

Esse crédito poderá ser requerido pelo residente no exterior no prazo de 360 dias após o encerramento do exercício, não estando ainda definida a forma de disponibilização deste crédito.

1.1 Regra de Transição: Lucros Apurados e Aprovados até 31.12.2025

A lei prevê que os lucros e dividendos relativos a resultados apurados até 2025, cuja distribuição tenha sido aprovada até 31 de dezembro de 2025, permanecerão isentos, desde que pagos conforme previsto no respectivo ato de aprovação, até 31 de dezembro de 2028, nos termos da legislação civil e empresarial aplicável.

Sobre esse ponto, o Senado Federal já discute o Projeto de Lei nº 5.473/2025, apresentado pelo Senador Renan Calheiros, que busca corrigir o conflito entre a nova regra tributária e a legislação civil e societária.

Caso aprovado com a Emenda nº 75, o texto da Lei nº 15.270/2025 se tornará mais compatível com a legislação societária, ao estabelecer que não estarão sujeitos ao IR (relativamente aos resultados apurados até o final de 2025) “os lucros e dividendos cuja distribuição tenha sido aprovada até o final do prazo legal previsto para a realização da assembleia geral ordinária referente ao exercício de 2025, nos termos do art. 132 da Lei nº 6.404/1976” (i.e., até 30 de abril de 2026).

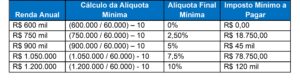

- IMPOSTO DE RENDA DAS PESSOAS FÍSICAS MÍNIMO (IRPFM) NO BRASIL

A partir do ano de 2026, a pessoas físicas residentes no Brasil, que aufiram rendimentos anuais superiores a R$ 600.000,00, ficam sujeitas ao IRPFM. A alíquota é progressiva entre 0% e 10% para rendimentos entre R$ 600.000,00 e R$ 1.200.000,00, sendo fixada em 10% a partir de R$ 1.200.000,00. O IRPFM será calculado de forma consolidada quando da entrega da DIRPF pela pessoa física residente, incluindo na base de cálculo todos os rendimentos e ganhos do exercício, com exclusões expressamente determinadas, e deduzindo créditos a serem abatidos do IRPFM apurado, conforme abaixo detalhado.

Serão excluídos do cálculo dos rendimentos e ganhos anuais, para fins de sujeição ao IRPFM, os ganhos de capital; rendimentos recebidos acumuladamente; doação em adiantamento de legítima ou herança; rendimentos de títulos incentivados (LCI, CRI, CDA, WA, CDCA, LCA, CRA, CPR, LIG, LCD, Debêntures Incentivadas (para financiamento de projetos prioritários de infraestrutura), FI-Infra, FII e FIAGRO); certas indenizações; certas aposentadorias e pensões; títulos e valores mobiliários isentos ou tributados a 0%, exceto de participações societárias; e lucros e dividendos prévios a 2026, desde que distribuídos conforme detalhado acima;

Créditos para dedução do IRPFM apurado – Do valor do IRPFM apurado, será permitida a dedução de certos créditos, conforme abaixo:

- Redutor de tributação (Limite da carga tributária total combinada): para os lucros e dividendos, será concedido um redutor do IRPFM, caso a soma da alíquota efetiva de tributação dos lucros da pessoa jurídica (razão entre o IRPJ e a CSLL recolhidos em um determinado exercício e o respectivo lucro contábil) e no beneficiário (alíquota efetiva do IRPFM), excedam às alíquotas nominais da pessoa jurídica (34% para empresas em geral). O cálculo do redutor levará em conta à alíquota efetiva do imposto pago pessoa jurídica e a alíquota efetiva do IRPFM.

Os limites funcionam como um teto posterior e não afastam a mecânica de incidência da alíquota na fonte (não definitiva) de 10% sobre os dividendos, quando devida.

- Deduções. O imposto mínimo apurado pela pessoa física de alta renda, após a aplicação do fator de redução sobre os lucros e dividendos que eventualmente obtiver, poderá ter abatimento do IRPF já pago ou devido no mesmo ano, tais como: IRPF devido na DAA; Imposto sobre a Renda Retido na Fonte (IRRF); IRPF apurado sobre rendimentos no exterior;

- IRRF de lucros e dividendos: Do valor apurado após todas as deduções acima, será ainda deduzido do IRPFM o montante do IRRF antecipado sobre os lucros e dividendos distribuídos no período, definindo assim o saldo a pagar de IRPFM ou a restituir do IRPF antecipado de lucros e dividendos.

- IRPF mínimo: Feito isso, o montante do IRPFM remanescente, caso positivo, deverá ser adicionado ao saldo do imposto a pagar ou a restituir informado pelo contribuinte na correspondente Declaração de Ajuste.

Nosso escritório permanece à disposição para prestar eventuais esclarecimentos e apoiar na definição de estratégias diante das mudanças.

Departamento Tributário

Gilberto de Castro Moreira Jr gcm@lrilaw.com.br

Graziella Lacerda Cabral Junqueira gra@lrilaw.com.br

Este Boletim foi preparado com propósito meramente informativo; não pode ser tratado como aconselhamento legal e as informações nele contidas não devem ser seguidas sem orientação profissional.