STF VALIDA CIDE-ROYALTIES E FIXA DESTINAÇÃO INTEGRAL DOS RECURSOS À CIÊNCIA E TECNOLOGIA

O Supremo Tribunal Federal concluiu o julgamento do Tema 914 da repercussão geral (RE 928.943) e, por maioria, declarou constitucional a incidência da CIDE-Royalties sobre remessas ao exterior, mesmo em hipóteses não diretamente ligadas à exploração de tecnologia estrangeira. A Corte fixou a tese de que a arrecadação da contribuição, instituída pela Lei nº 10.168/2000 e modificada pelas Leis nº 10.332/2001 e 11.452/2007, deve ser integralmente destinada ao financiamento de programas de ciência, tecnologia e inovação.

O voto condutor, do ministro Flávio Dino, foi acompanhado por ministros como Alexandre de Moraes, Gilmar Mendes, Luís Roberto Barroso, Edson Fachin, Cristiano Zanin e Nunes Marques (este último com ressalvas quanto a direitos autorais). Para a corrente vencedora, não é necessária vinculação direta entre o contribuinte e os benefícios gerados pela arrecadação, bastando a destinação legal aos programas de inovação.

A posição minoritária, defendida pelo relator ministro Luiz Fux e seguida por Cármen Lúcia, André Mendonça e Dias Toffoli, reconhecia a constitucionalidade da CIDE apenas nas remessas vinculadas à exploração de tecnologia estrangeira, afastando hipóteses mais amplas como serviços administrativos ou honorários advocatícios.

Com a decisão, o STF pacífica a interpretação quanto ao alcance da CIDE-Royalties e reforça a obrigatoriedade de que os valores arrecadados sejam aplicados no fortalecimento da pesquisa e do desenvolvimento científico no país, em conformidade com a Constituição.

STF AFASTA COBRANÇA DE IR SOBRE DOAÇÃO DE BENS

A O Supremo Tribunal Federal decidiu, no Recurso Extraordinário nº 1.439.539 (Tema 1.251), que não incide Imposto de Renda sobre a valorização de bens doados como antecipação de herança. A decisão, unânime, foi relatada pelo ministro Flávio Dino e reafirma que a doação não configura acréscimo patrimonial para o doador, mas sim mera transferência de patrimônio.

A Fazenda Nacional sustentava a tributação sobre o chamado “ganho de capital”, representado pela diferença entre o valor de aquisição e o valor de mercado do bem doado. O STF, no entanto, fixou que o IR só pode incidir quando houver efetivo acréscimo de riqueza, afastando a possibilidade de cobrança nesse tipo de operação.

Outro ponto de destaque foi a proteção contra a bitributação, uma vez que as doações já são tributadas pelo ITCMD, de competência estadual. Cobrar também o IR violaria a capacidade contributiva e a harmonia do sistema tributário.

A decisão reforça a segurança jurídica no planejamento sucessório, assegurando que a antecipação de herança por meio de doação em vida não seja onerada indevidamente. Para famílias e empresas, o entendimento representa maior previsibilidade e respeito aos limites constitucionais da tributação.

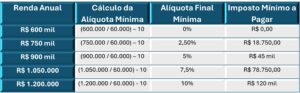

STJ DISCUTE ARBITRAMENTO DA BASE DE CÁLCULO DO ITCMD EM RECURSOS REPETITIVOS

O Superior Tribunal de Justiça decidiu afetar ao rito dos recursos repetitivos (Tema 1.371) a controvérsia sobre a possibilidade de o fisco arbitrar a base de cálculo do ITCMD com fundamento direto no artigo 148 do CTN, sem necessidade de lei estadual específica. A questão opõe a tese das Fazendas Estaduais, que defendem a aplicação imediata da norma complementar para garantir que o valor venal reflita o preço de mercado, contra os contribuintes, que alertam para os riscos de arbitrariedade e violação ao princípio da legalidade estrita.

A afetação pelo STJ busca uniformizar a jurisprudência, mas levanta preocupações quanto à segurança jurídica, já que eventual validação do arbitramento direto pelo CTN pode ampliar o poder de avaliação da administração tributária em detrimento da previsibilidade e da capacidade contributiva. O julgamento terá repercussão prática relevante, pois definirá se a administração tributária depende ou não de lei estadual para arbitrar valores no ITCMD, com impacto direto na carga tributária e no contencioso envolvendo sucessões e doações.

STJ GARANTE CRÉDITOS DE ICMS SOBRE INSUMOS ESSENCIAIS À PRODUÇÃO

O Superior Tribunal de Justiça, em decisão da Segunda Turma no AREsp nº 2.863.081/RS, reconheceu o direito de creditamento de ICMS sobre materiais intermediários essenciais ao processo produtivo, ainda que consumidos ou desgastados gradativamente. O caso envolvia glosa de créditos referentes a insumos utilizados na fabricação de laticínios, tendo o TJRS entendido que não caberia crédito de todo bem em contato com o produto final.

Ao reformar o acórdão, o STJ reafirmou que a Lei Kandir assegura a não cumulatividade do ICMS e que o critério determinante é a essencialidade: insumos indispensáveis à atividade-fim geram crédito, como peças de máquinas, lubrificantes, reagentes químicos e utensílios laboratoriais. Já bens ligados a atividades-meio, como transporte, permanecem fora do conceito.

A decisão reforça a previsibilidade e a segurança jurídica para o setor industrial, consolidando que, sempre que comprovada a essencialidade, o direito ao creditamento deve ser assegurado, em consonância com o princípio da não cumulatividade.

CARF AFASTA COBRANÇA DE IRPJ E CSLL SOBRE JUROS SUBSIDIADOS DO BNDES

O Conselho Administrativo de Recursos Fiscais (Carf) decidiu, por unanimidade, que não incidem IRPJ e CSLL sobre os juros subsidiados concedidos pelo BNDES. Para o órgão, tais financiamentos devem ser classificados como subvenções para investimento, afastando a possibilidade de autuação fiscal.

A controvérsia girava em torno da natureza jurídica do BNDES. A Receita Federal sustentava que, por ser pessoa jurídica de direito privado, a instituição estaria sujeita às restrições da Instrução Normativa nº 1.700/2017, que impede a exclusão de subvenções concedidas por entes privados da base de cálculo do IRPJ e da CSLL. O Carf, entretanto, reconheceu que o BNDES integra a administração indireta da União, desempenhando função pública, e deve ser tratado como parte do poder público.

O relator ressaltou que a Lei nº 12.973/2014 não limita a exclusão das subvenções em razão da natureza jurídica de quem as concede, razão pela qual a interpretação da Receita não poderia restringir direito garantido em lei. O acórdão reforça que empréstimos subsidiados têm o mesmo tratamento das subvenções governamentais, ampliando a segurança jurídica para empresas que utilizam financiamentos de bancos públicos federais e estaduais.

Tributaristas avaliam que a decisão, inédita, abre espaço para que companhias revisitem balanços e reclassifiquem financiamentos subsidiados, com potencial geração de créditos fiscais. O entendimento também pode alcançar operações de outras instituições de desenvolvimento, como Banco do Brasil, bancos estaduais e programas da Sudam e Sudene. A ausência de recurso pela Procuradoria-Geral da Fazenda Nacional reforça a estabilidade do precedente.

PGFN ABRIU NOVOS EDITAIS PARA NEGOCIAÇÃO DE TESES TRIBUTÁRIAS

A Procuradoria-Geral da Fazenda Nacional (PGFN) lançou novos editais de transação no âmbito do Programa de Transação Integral (PTI), para negociação de débitos envolvendo cinco teses tributárias. Desde 15 de agosto, estão disponíveis discussões sobre desmutualização da Bovespa e aplicação do conceito de praça no IPI, e, a partir de 1º de setembro, sobre descontos concedidos a varejistas e PLR.

O prazo de adesão vai até 30 de novembro para as três primeiras teses e até 29 de dezembro para as demais. Ainda neste mês, será publicada portaria para a segunda fase do programa, que incluirá créditos inscritos ou não em dívida ativa. Segundo a PGFN, a iniciativa busca ampliar a arrecadação e garantir segurança jurídica, permitindo que empresas resolvam litígios relevantes com condições diferenciadas de pagamento.

RECEITA FEDERAL REGULAMENTA TRANSAÇÃO TRIBUTÁRIA EM CONTENCIOSO ADMINISTRATIVO

A Receita Federal publicou a Portaria RFB nº 555/2025, que regulamenta a transação de créditos tributários em contencioso administrativo fiscal, com base no art. 171 do CTN e na Lei nº 13.988/2020. A norma define princípios, modalidades e condições para acordos, buscando reduzir litígios e estimular a regularização fiscal.

São previstas três modalidades: adesão a edital, proposta individual da Receita ou do contribuinte, esta última com versão simplificada para débitos entre R$ 1 milhão e R$ 5 milhões. Os instrumentos podem incluir descontos, parcelamentos, moratória e uso de créditos de prejuízo fiscal e base negativa de CSLL. Para micro e pequenas empresas, MEIs e entidades do terceiro setor, os benefícios podem chegar a 70% de redução e até 145 meses para pagamento.

A portaria veda cortes no principal da dívida, descontos acima de 65% (salvo exceções) e prazos superiores a 120 meses, exceto nas hipóteses específicas previstas. O descumprimento das condições, fraude ou ocultação de bens leva à rescisão do acordo e impede nova adesão por dois anos.

Com a medida, a Receita busca dar previsibilidade e flexibilidade à cobrança, conciliando arrecadação com a preservação da atividade econômica e dos empregos.

REFORMA TRIBUTÁRIA E A DISCUSSÃO SOBRE A INCIDÊNCIA DE IBS E CBS NA BASE DE ICMS, ISS E IPI

Com a transição da reforma tributária, os entes federativos já sinalizam a intenção de incluir a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) na base de cálculo do ICMS, ISS e IPI. Essa interpretação decorre do silêncio da Emenda Constitucional nº 132/2023 e da Lei Complementar nº 214/2025 sobre a exclusão expressa desses novos tributos, o que, segundo estados e municípios, evitaria perda de arrecadação e manteria a neutralidade da carga tributária.

Juristas, por outro lado, alertam para o risco de se perpetuar a chamada “tributação em cascata”, em afronta aos princípios de simplicidade, transparência e neutralidade, pilares da reforma. A controvérsia pode levar a uma nova onda de judicialização semelhante à “tese do século” (Tema 69), que excluiu o ICMS da base de cálculo do PIS e da Cofins.

A expectativa é que o tema seja levado ao Judiciário, podendo impactar diretamente a segurança jurídica dos contribuintes e a arrecadação dos entes subnacionais. Caso prevaleça a inclusão, o aumento do contencioso tributário será inevitável, com reflexos relevantes na previsibilidade e no custo fiscal das empresas.

Departamento Tributário

Gilberto de Castro Moreira Jr gcm@lrilaw.com.br

Graziella Lacerda Cabral Junqueira gra@lrilaw.com.br

Este Boletim foi preparado com propósito meramente informativo; não pode ser tratado como aconselhamento legal e as informações nele contidas não devem ser seguidas sem orientação profissional.

Vídeo Institucional

Vídeo Institucional